Contactez-moi : +33 6 35 47 38 94 par e-mail

Dépôts à vue : optimisation du modèle ALM

Livraison d'une procédure et d'un module applicatif calibré par apprentissage automatique, permettant de déterminer un modèle optimal (i.e. stratégie d'investissement) de replacement des dépôts à vue, du point de vue rendement / risque, au sens de Markowitz, la gestion actif-passif rejoignant ici la gestion d'actifs.

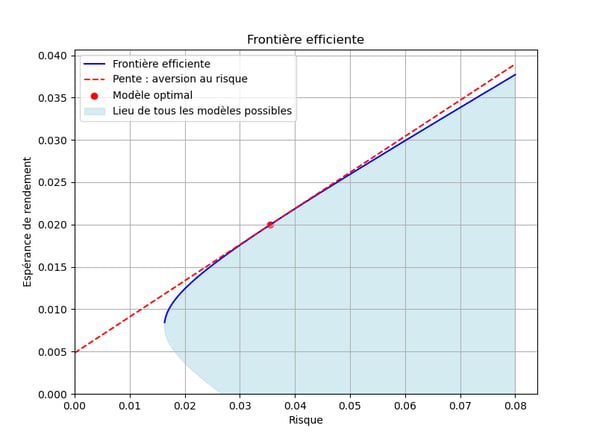

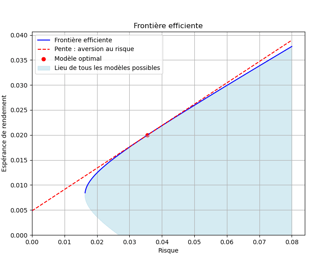

Extension de l'approche de Markowitz à la gestion actif-passif (ALM)

Cette démarche très innovante

restitue l'intégralité de la trajectoire de revenus d'un modèle,

oblige les gestionnaires du risque de taux à ne proposer que des modèles rationnellement admissibles (cf. frontière efficiente),

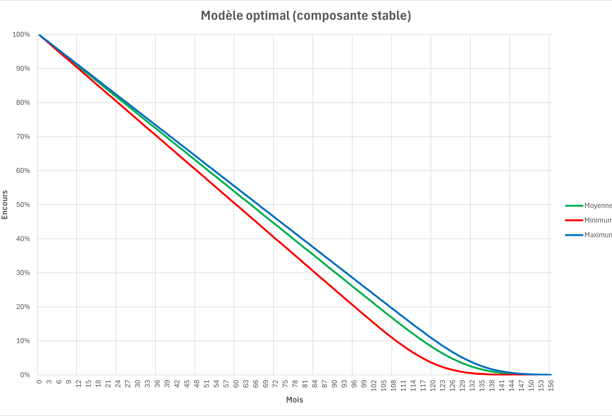

propose une famille de modèles optimaux, nécessitant le calibrage de quelques paramètres, restituant chaque mois un profil de replacement dépendant de la totalité de la courbe de taux en vigueur,

s'applique non seulement aux comptes courants, mais aussi aux livrets d'épargne rémunérés,

est généralisable à tous les produits et se prête à une optimisation conjointe multiproduit,

permet d'expliciter un choix stratégique d'appétit pour le risque et d'immobilisation de capital économique,

replace les dirigeants au cœur de la gestion, en leur procurant les moyens de choisir un modèle après avoir pleinement compris les enjeux rendement / risque attachés à leur décision.

Marge Nette d'Intérêts des dépôts à vue

S'agissant souvent du premier poste du Produit Net Bancaire (PNB) d'une banque de détail, on s'attachera, par l'exploration systématique d'un historique, d'une part, et d'une multiplicité de scénarios hypothétiques de courbes de taux et d'encours bilanciels, d'autre part,

à évaluer la performance, au sens rendement / risque, de ses stratégies de gestion et modèles existants,

à les situer par rapport à l'ensemble des stratégies possibles,

à envisager de les abandonner au profit de propositions de stratégies à la fois plus rentables, moins risquées et assises sur des modèles plus robustes et plus simples, dans le respect de contraintes réglementaires ou de disponibilité des couvertures.

Exemple : dépôts à vue des ménages en France

Expertise

Gestion de la banque et des risques financiers dans un environnement international

GESTION BANCAIRE

Finance

+33 6 35 47 38 94

© 2025. Tous droits réservés

Utilisation des données personnelles : Les informations que vous nous communiquez (prénom, nom, adresse e-mail) sont traitées avec la plus grande confidentialité. Elles nous permettent de vous apporter une réponse personnalisée et de qualité. Elles ne seront en aucun cas cédées ou vendues à des tiers. Pour plus d'informations sur la gestion de vos données, nous vous invitons à consulter notre politique de confidentialité.